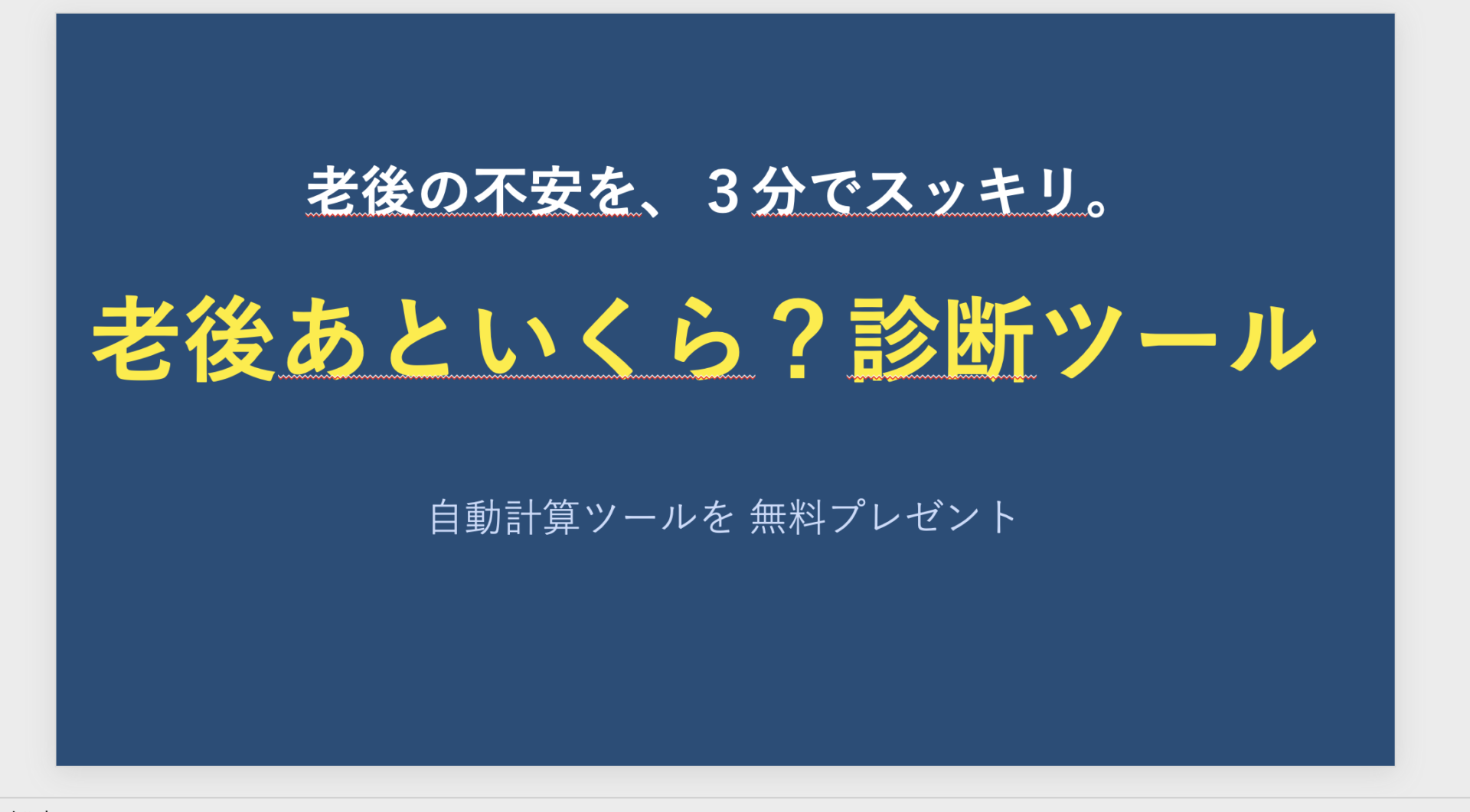

「老後2,000万円問題」あれから数年、インフレも進み

一度は耳にしたことがあると思います。でも、いざ自分のこととなると、こう思いませんか。

「じゃあ、“自分は”いったいいくら足りないの?」

その感覚は、正しいです。気のせいではありません。多くの方が、「貯金はあるけど、なんとなく足りない気がする」「準備しなきゃと思いつつ、何もできていない」——そんなぼんやりした不安を抱えています。

そして今日は、その不安を3分で“数字”に変えるお話です。

不安の正体は、「わからないこと」

老後のお金が不安なのは、性格のせいでも、貯金が少ないせいでもありません。

不安の正体は、たった一つ。「足りているのか、足りていないのか、あといくら必要なのかが、わからない」こと。これだけです。

カーナビと同じです。目的地が決まっていても、今の現在地がわからなければ、たどり着けません。

だから最初の一歩は、貯金を増やすことでも、投資を始めることでもありません。自分の「現在地」を、はっきり知ることです。

ここで一つ、お伝えしたいことがあります。過去を「もっと貯めておけばよかった」と悔やむのはやめましょう。変えられないからです。未来を心配するのも、ほどほどに。まだ決まっていないからです。

変えられるのは、「今、何をするか」だけ。 だからこそ、まず現在地を知るのです。

用意するのは、3つの数字だけ

診断に必要なのは、たった3つ。

- ① 毎月の生活費

- ② 年金などの手取り月収

- ③ 今ある預貯金・運用資産

たとえば、生活費が月26万円、年金が月18万円だとします。すると毎月8万円が不足。今ある資産は500万円としましょう。

この3つを入れるだけで、「95歳まで安心して暮らすのに、あといくら必要か」が、自動で出てきます。

銀行に置くと「毎月13万円」、運用すると「毎月3.6万円」

まずは、お金を銀行に置いたまま(利回り0.3%)で計算してみます。

必要なのは2,754万円。今ある500万円を引くと、不足は2,254万円。これを20年で積み立てて埋めるには——毎月135,420円。

毎月13万円超の貯金。正直、ほとんどの方には厳しい数字です。

では、利回りを年5%(世界に分散した投資の堅めの想定)に変えてみます。

すると、必要額は1,490万円に下がり、不足は990万円。毎月の積立は——たったの35,799円。

毎月13万円が、3.6万円。4分の1近くまで下がりました。

生活費も、年金も、資産も、まったく同じです。変えたのは、利回りだけ。

お金の「量」ではなく、「質」の問題

この差を生んだのは、年5%という金利と、時間です。

毎月13万円は無理でも、3万5千円なら「これなら今日からでも」と思えませんか。

同じ「老後の不足を埋める」でも、銀行に置くか、運用するかで、毎月の負担はここまで変わる。これは、お金の「量」ではなく、お金の「質」の問題なんです。

時間と金利を、味方につける。

これが、老後のお金で消耗しないための、いちばんの近道です。

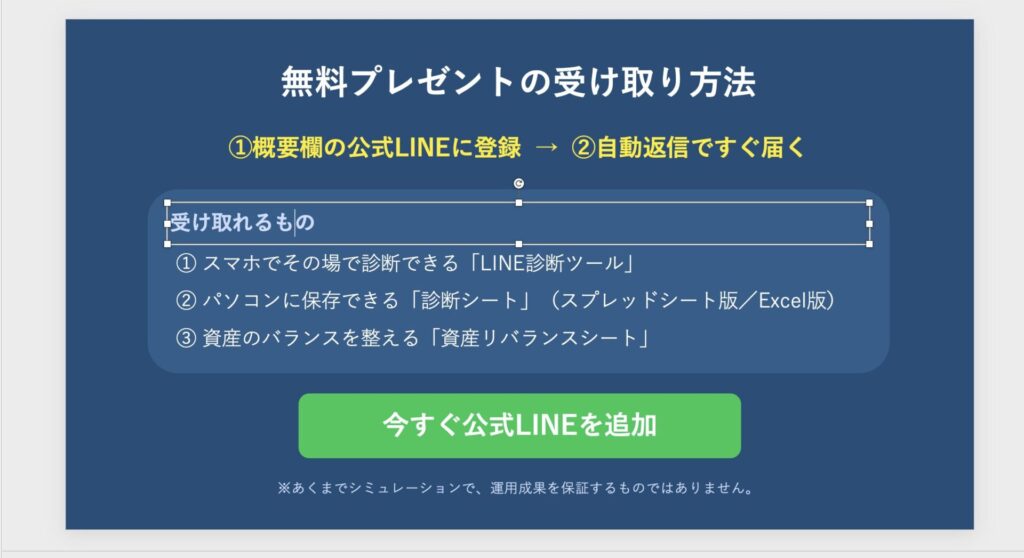

無料で「あなたの数字」を出してみてください

ここまで読んで、「じゃあ、自分の場合は?」と思った方。

その答えを出すツールを、無料でプレゼントしています。

公式LINEにご登録いただくと、自動返信ですぐに届きます。

- ① スマホでその場で診断できる「LINE診断ツール」

- ② パソコンに保存できる「診断シート」(スプレッドシート版/Excel版)

- ③ 資産のバランスを整える「資産リバランスシート」

不安なまま、なんとなく過ごす——それが一番もったいない。

3分で、あなたの「現在地」を数字にしてしまいましょう。

▼公式LINEの登録はこちら

https://lin.ee/s0roWG9

受け取って、ぜひご自分の手で試してみてください。

※本記事は将来をやさしく見える化する簡易シミュレーションであり、運用成果を保証するものではありません。投資の最終判断はご自身の責任で行ってください。