最近スーパーなどで買い物すると

「何から何まで、明らかに高くなっている」と思いませんか。

その感覚は、正しいです。気のせいではありません。

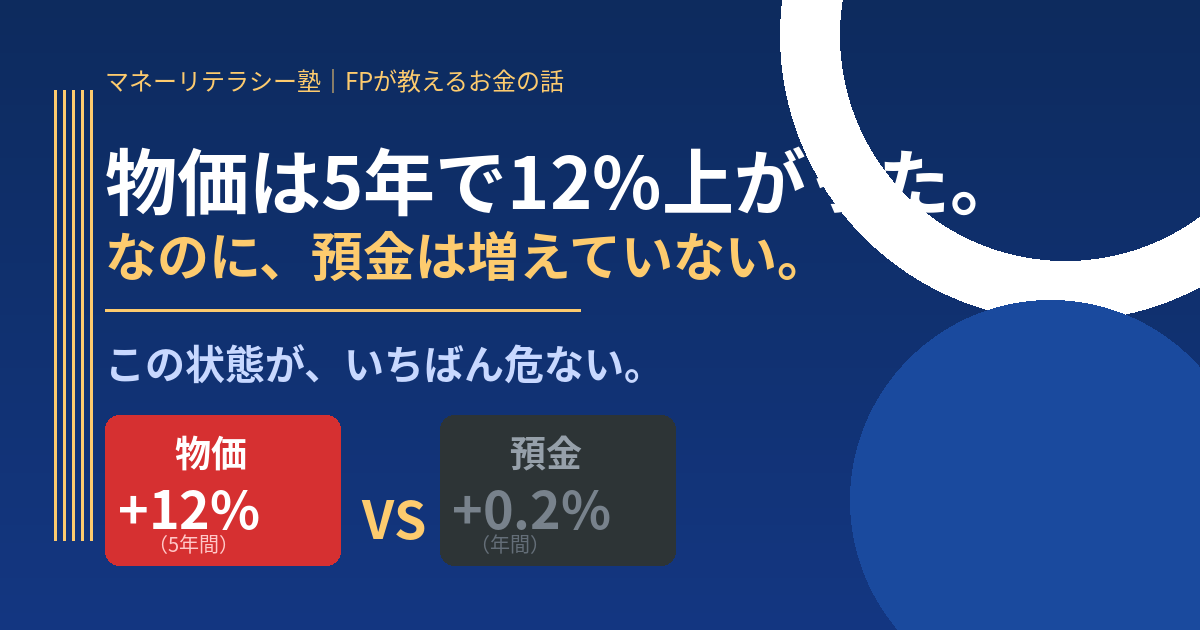

総務省の消費者物価指数によると、日本の物価は過去5年でおよそ12%上昇しました。直近でも、2026年3月の生鮮食品を除くコア指数は前年比+1.8%。食料やエネルギーを除いた「新コアコア」では+2.4%です。

つまり、モノの値段は、今も着実に上がり続けています。

問題は「物価が上がること」ではありません。

本当の問題は、こちらです。

物価は上がっているのに、銀行預金はほとんど増えていない。

大手銀行の普通預金金利は、上がったとはいえ年0.2%ほど。

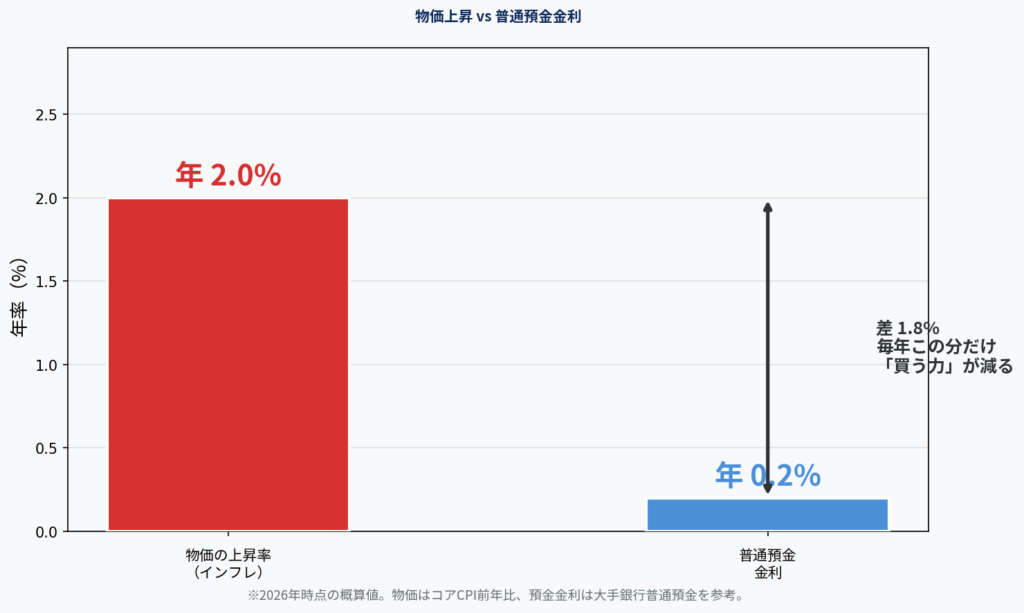

ここで、数字を並べてみます。

- 物価の上昇:年 約2%

- 普通預金の金利:年 約0.2%

- 差は、1.8%。

この1.8%が、毎年、あなたのお金の「買う力」を静かに削り取っています。

金利でお金は増えていません。でも、物価は上がっている。

だから、通帳の数字が変わらなくても、実際に買えるモノの量は、年々減っているのです。

あなたの銀行預金の価値は、今、毎年1.8%ずつ減っています。

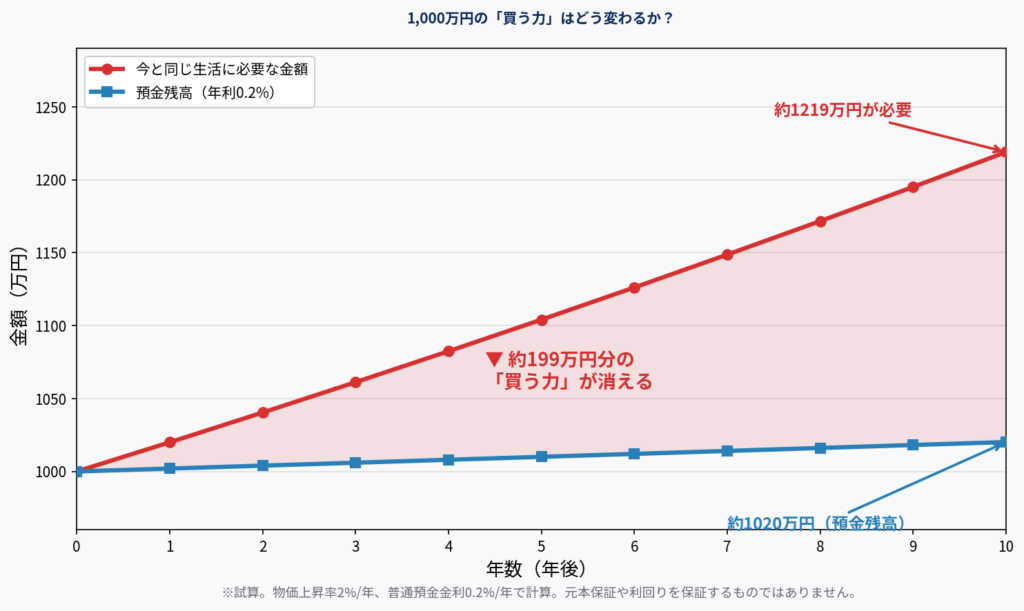

1,000万円を預金に置くと、何が起きるか。

たとえば、退職金などで1,000万円を普通預金に置いたとします。

物価が年2%のペースで上がり続けると、10年後、今と同じ生活をするには約1,220万円が必要になります。

しかし、預金は0.2%ではほとんど増えません。10年後でも、せいぜい1,020万円ほど。

差し引き、約200万円分の「買う力」が消えている計算です。

通帳の数字は減っていない。なのに、買えるものは確実に減っている。

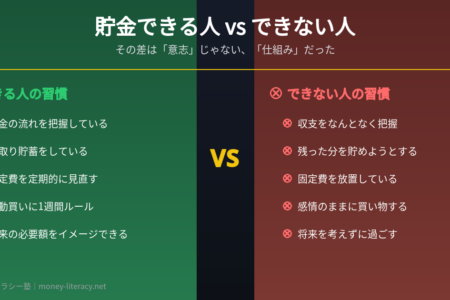

いまだに「現金が一番安全だ」と考えている日本人が少なくありません。

これが30年間続いたデフレ時代で染み付いてしまった常識です。

今のインフレ時代では「あなたの現金は銀行に置きっぱなしだと価値が下がっていきますよ」になります。

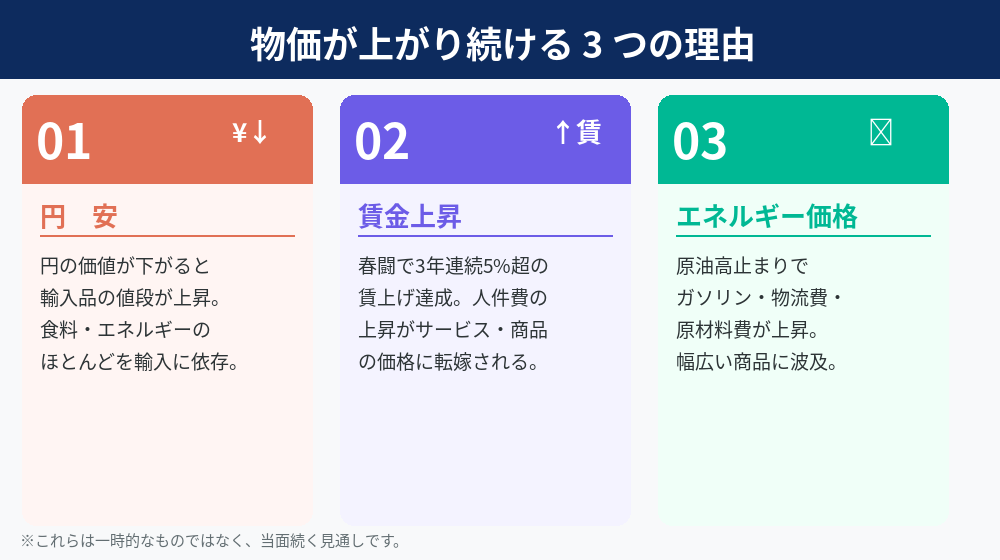

なぜ、物価は上がり続けるのか。

理由は、大きく3つあります。

1. 円安

円の価値が下がると、輸入するモノの値段が上がります。日本は食料もエネルギーも多くを輸入に頼っているため、円安はそのまま値上げにつながります。

2. 賃金の上昇

2026年の春闘では、賃上げ率が3年連続で5%を超えました。給料が上がるのは良いことですが、人件費の上昇は、サービスや商品の価格にも反映されていきます。

3. エネルギー価格

中東情勢の緊迫などで原油価格が高止まりすれば、ガソリンだけでなく、物流費や原材料費を通じて、幅広いモノの値段を押し上げます。

これらは、一時的なものではありません。「物価が上がる時代」は、当面続くと見ておくのが現実的です。

では、どうすればいいのか。

答えは、シンプルです。

お金の置き場所を、現金「だけ」から変える。

ここで誤解してほしくないのは、「現金を全部使え」という話ではない、ということ。

生活費の半年〜1年分は、いつでも使える現金で持っておく。これは鉄則です。

問題なのは、使う予定のないお金まで、すべて預金に眠らせている状態です。

その「眠っているお金」の一部を、物価の上昇に負けにくい資産に移していく。たとえば、

- 全世界や米国の株価指数に連動するインデックスファンド

- 非課税で運用できるNISAの活用

物価が上がるとき、企業の売上や株価も一緒に上がりやすい。だから、株式を含む資産は「インフレに強い」とされてきました。

実際、家計のお金の流れも変わってきています。現預金の増えるペースは鈍り、株式や投資信託といったリスク資産を持つ動きが加速しています。

時代は、もう動き始めています。

今日、最初の一歩を。

「投資は怖い」「もう年齢的に遅いのでは」

そう感じる方こそ、まず自分の資産が、インフレに対してどれくらい強いのかを知ることから始めてください。

そのために、無料の「資産自由度診断シート」をご用意しました。

今の資産配分のままで、10年後にどれだけ「買う力」が残るのか。数字で、はっきり見えるようになります。

下のLINEから、受け取ってください。

▼ 無料特典「資産自由度診断シート」を受け取る

https://lin.ee/s0roWG9

物価が上がる時代に、何もしないことが、いちばんのリスクです。

通帳の数字ではなく、「買う力」を守る。

その第一歩を、今日から。

※本記事は一般的な情報提供を目的としたものであり、特定の金融商品の購入を勧めるものではありません。投資には元本割れのリスクがあります。最終的なご判断は、ご自身の責任において行ってください。