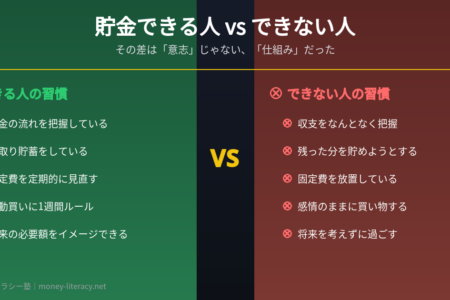

「老後は現金3000万円と年金があれば大丈夫だろう」と思われる人も多いです。でも実際には、3000万円を手にしても不安が消えないという方がいるのも現実です。なぜでしょうか?この記事では、現金だけでは足りない理由と、今すぐできる資産形成の考え方をわかりやすく解説します。

目次

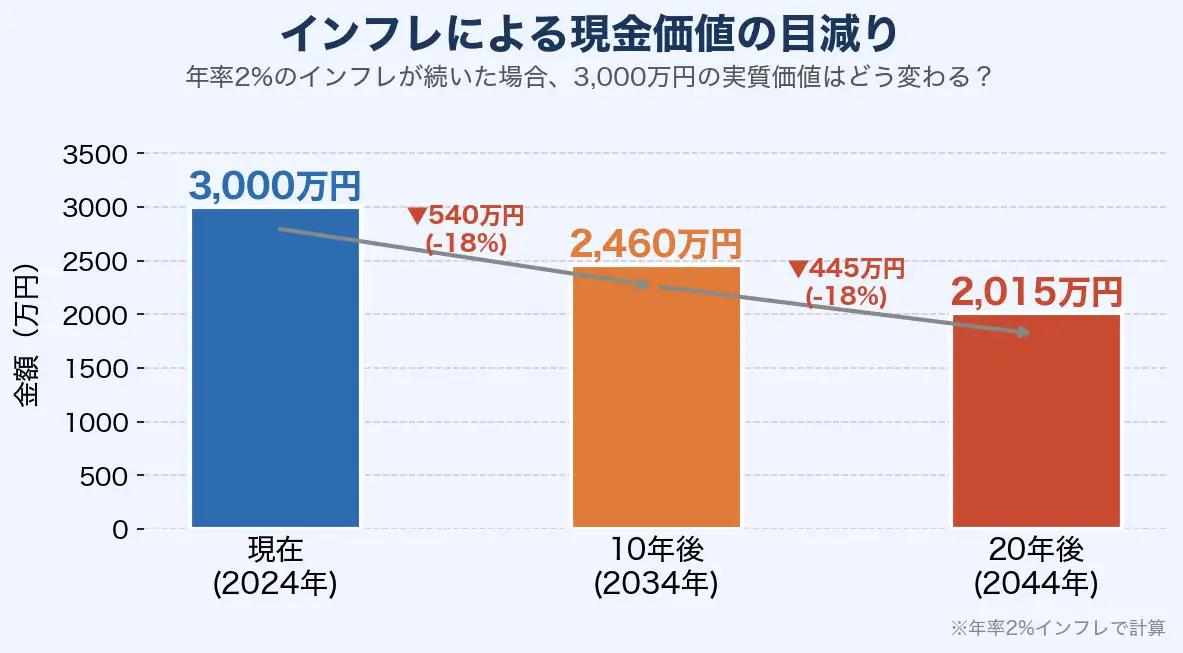

① インフレで現金価値は毎年減っている

物価が年率2%上昇すると、10年後には現在の価値の約82%に目減りします。3000万円の現金も、10年後には実質2460万円、20年後には約2015万円分の購買力しか持ちません。

- 食料品・光熱費・医療費はすでに上昇中

- 銀行預金の利息はほぼゼロ→実質マイナスに(実質とはインフレ率を考慮)

- 「動かさないこと」がリスクになる時代へ

現金をそのまま置いておくだけでは、老後のお金は確実に目減りしていきます。

② マイホームがあっても修繕費がかかる

持ち家があるから安心…と思っていませんか?築20〜30年の住宅は、外壁・屋根・水回りなどの大規模修繕が必要になります。

- 外壁・屋根の塗り直し:100〜200万円

- キッチン・浴室リフォーム:50〜150万円

- バリアフリー改修(手すり・段差解消):30〜100万円

合計すると老後20年で300〜500万円以上の修繕費が必要になることも珍しくありません。

③ 家族への援助という見えない出費

「子どもの結婚費用を少し援助したい」「孫へのお小遣いをあげたい」という気持ちは自然なことです。しかしこれが積み重なると大きな出費になります。

- 子どもへの結婚・住宅援助:100〜300万円

- 孫へのお小遣い・プレゼント:年間30〜50万円

- 親の介護費用の一部負担:累計100万円以上

愛情ゆえの出費は事前に予算を決めておかないと、気づけば数百万円が消えていることがあります。

④ 病気・介護費用は想定外にかかる

老後最大の誤算は「医療・介護費用」です。要介護状態になった場合、月額費用は15〜30万円にのぼることもあります。

- 自己負担の医療費(高額療養費制度後):年間20〜60万円

- 介護サービス利用費:月5〜20万円

- 介護施設入居費:月15〜35万円

平均介護期間は約5年。長期化すると、介護費用だけで500万〜1000万円以上になるケースもあります。

⑤ 現金だけに頼らない資産形成が必須

これらの「見えない出費」を考えると、3000万円の現金を銀行に置いておくだけでは老後資金が不足するリスクがあります。大切なのは「減らさない」ではなく「増やしながら使う」発想です。

- 緊急予備資金:すぐ使える現金300〜500万円を確保

- 生活費資金:5〜10年分を安全資産で運用

- 投資資金:残りを長期・分散投資で増やす

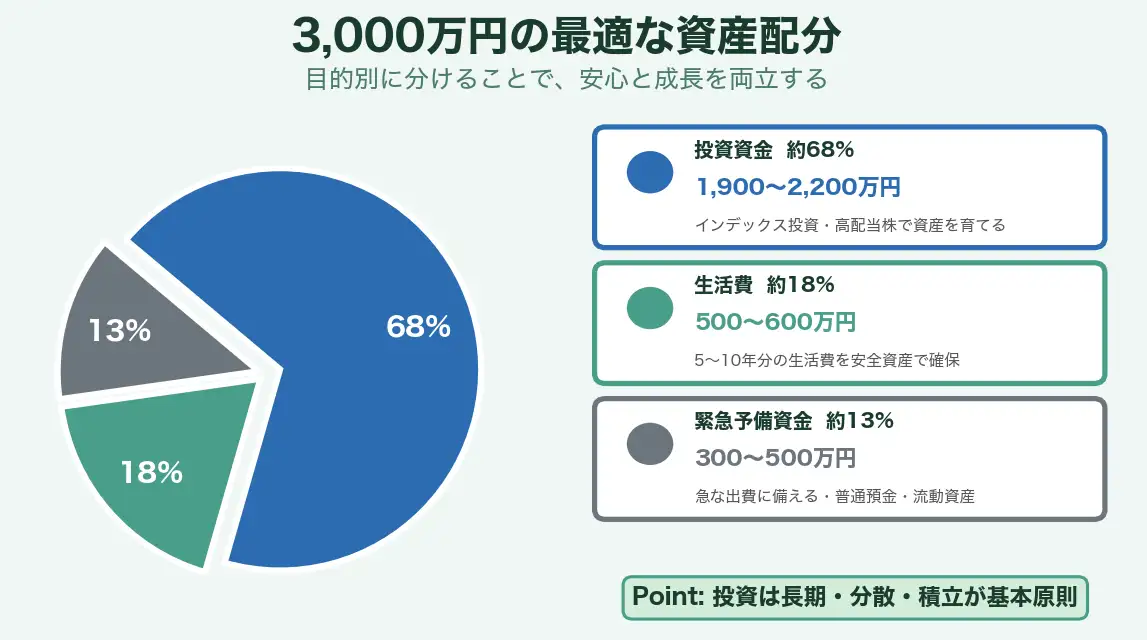

⑥ 3000万円の推奨資産配分

- 緊急予備資金(現金):300〜500万円

- 生活費資金(安全資産):500〜600万円

- 投資資金(インデックス投資など):1900〜2200万円

⑦ 年齢別・投資割合の目安

- 60代前半:投資50〜60% / 現金40〜50%

- 60代後半:投資40〜50% / 現金50〜60%

- 70代以上:投資20〜30% / 現金70〜80%

まとめ

3000万円があっても老後不安が消えない理由は、インフレ・修繕費・家族援助・医療介護費用という「見えない出費」にあります。これらに備えるには、現金だけでなく「増やしながら使う」資産形成が不可欠です。

- まずは緊急予備資金300〜500万円を確保する

- 残りの資金を目的別に分けて運用する

- 長期・分散・積立の投資原則を守る

一人ひとりの状況に合わせた資産形成は、プロのFPに相談するのが一番の近道です。

▼ 無料プレゼント・お役立ち情報

- LINE公式(無料プレゼント配布中):https://lin.ee/o180dc3N

- Webサイト:https://money-literacy.net

- セミナー申込:https://money-literacy.net/seminar/

- 個別相談:https://money-literacy.net/contact/

- Note:https://note.com/moral_okapi8363