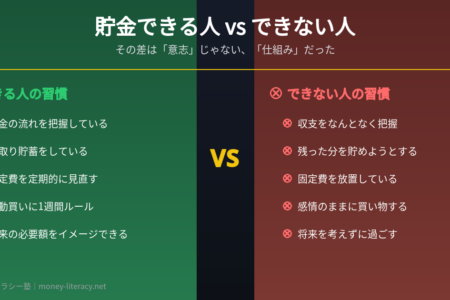

新NISAを始めたものの、こんな不安はありませんか。

「買ったあと、何もしなくて本当にいいの?」

「ほったらかしって、なんだか無責任な気がする…」

毎日チャートを開いては、上がった下がったで一喜一憂している——。

もし心当たりがあるなら、まず伝えたいことがあります。

その不安は、正しいです。気のせいではありません。

でも、結論から言います。

積立投資は「ほったらかし」で、ほぼ正解です。

ただし、たった1つだけ、先に決めておくことがあります。今日はそこまで、わかりやすくお伝えします。

なぜ「ほったらかし」でいいのか

理由は、積立投資の仕組みそのものにあります。

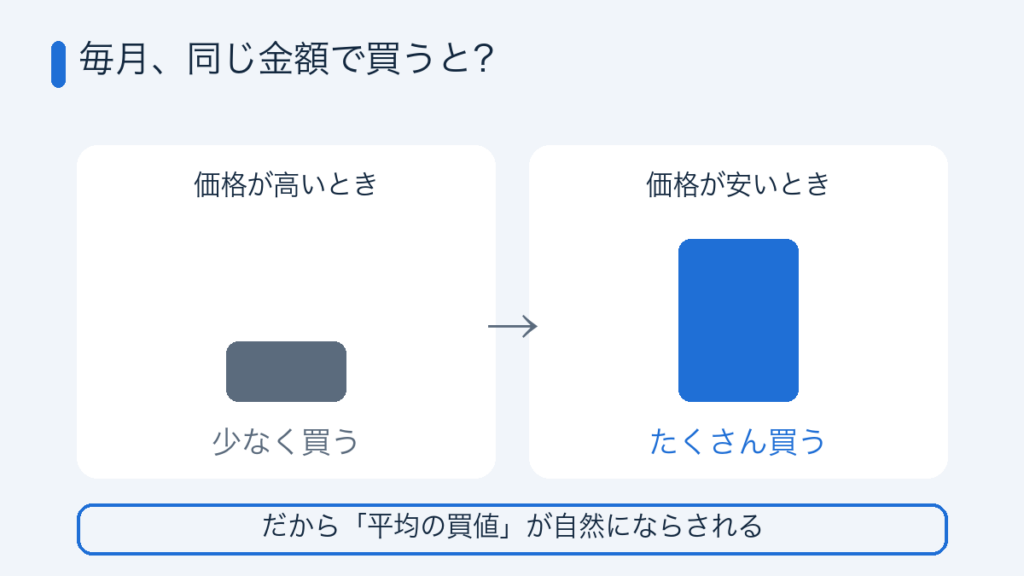

毎月決まった額を自動で買い続けると、価格が高いときは少なく、安いときは多く買うことになります。

これを ドルコスト平均法 と言います。

つまり、自動で「平均購入単価」がならされていく。だから、「今が高いのか、安いのか」を当てる必要が、そもそもありません。

ここで誤解してほしくないのは、「ほったらかし=ほったらかしにできるからラク」ではないということ。

正しくはこうです。

毎日チャートを見て売り買いする人より、ほったらかした人のほうが、結果的に増えやすい。

人はどうしても、上がれば「もっと上がる前に」と買い増し、下がれば「これ以上損したくない」と売ってしまう。この感情の動きが、いちばん損を生みます。

「見ない」ことは、サボりではありません。最強の戦略なんです。

数字で見る「ほったらかし」の力

では、ほったらかすと実際どうなるのか。

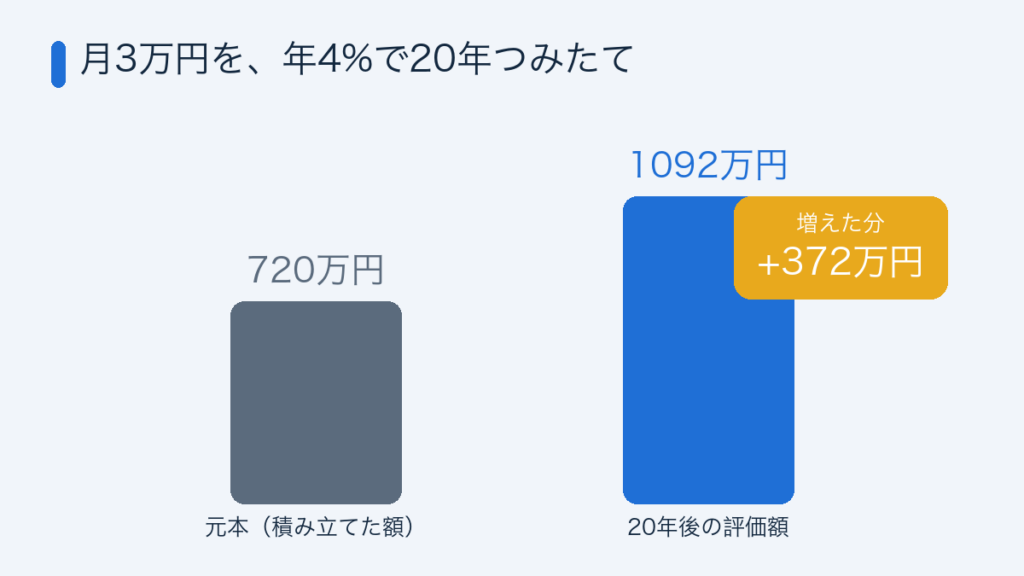

毎月3万円を、年4%で20年間積み立てた場合。

- 積み立てた元本 … 720万円

- 20年後の評価額 … 約1,092万円

- 増えた分(運用益)… 約372万円

何もしなかったのに、372万円増えている計算です。

差を生んだのは、特別な才能でも、相場を読む力でもありません。「続けた時間」だけです。

暴落のニュースに動じず、ただ買い続けた人が、いちばん報われる。これが積立投資の正体です。

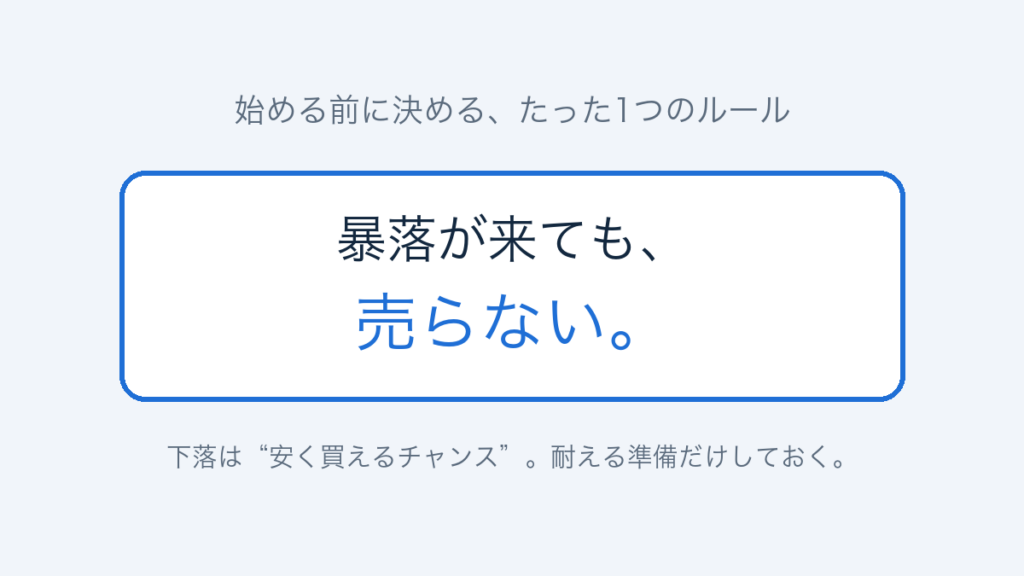

ただし、これだけは決めておく

ここが今日いちばん大事なところです。

「ほったらかし」でいいとはいえ、完全に何も考えなくていい、という意味ではありません。

たった1つ、始める前に決めておくことがあります。

それは——

「暴落が来ても、絶対に売らない」と、今のうちにルールにしておくこと。

なぜか。

積立投資で失敗する人のほぼ全員が、暴落で怖くなって、底値で売ってしまうからです。

下落そのものは、積立にとって「安く買えるチャンス」でしかありません。問題は、その下落に心が耐えられず、自分で売ってしまうこと。

だからこそ、冷静な「今」のうちに決めておくんです。

「20年使わないお金だ。暴落しても売らない」と。

これさえ決めておけば、あとは本当にほったらかしでOKです。

始める前の、最低限のチェック

ほったらかす前に、これだけは確認しておきましょう。難しくありません。

- 生活費とは別の、当分使わないお金で始める(最低でも10年以上使わない想定で)

- 金融機関は、手数料の安いネット証券を選ぶ(窓口によって品ぞろえも手数料も違います)

- 暴落しても売らない、と家族とも共有しておく

この3つだけ整えれば、準備は完了です。

焦らなくていい。でも、始めるのは今。

積立投資は、地味です。派手な儲け話はありません。

でも、地味だからこそ、続けられる人だけが勝てる世界です。

毎日チャートを見て疲れる必要は、もうありません。

「暴落でも売らない」と決めて、あとは、ほったらかす。

たったこれだけで、20年後のあなたは、きっと今日のこの決断に感謝します。

1年前に始めなかったことは、もう変えられません。

でも、1年後に同じ後悔をするかどうかは、今日のあなたが決められます。

焦らなくて、大丈夫。

でも、始めるのは、今です。

「焦らず続けられる積立の始め方」と「資産自由度診断シート」を、LINEでお渡ししています。受け取ってください。

👉 https://lin.ee/s0roWG9

※本記事は情報提供を目的としたものであり、特定の金融商品の購入を勧誘するものではありません。投資の最終判断はご自身の責任でお願いいたします。